Im Jahr 2022 gab es bis dato wenig Positives zu berichten und das wird sich bis Jahresende sehr wahrscheinlich nicht mehr ändern. Sowohl am Aktienmarkt als auch am Rentenmarkt gab es deutliche Kursabschläge:

An den internationalen Anleihemärkten ist es in den vergangenen 50 Jahren niemals zuvor zu einem derartigen Absturz bei den Kursen gekommen und das wirklich in sämtlichen Anleiheklassen. Die Kursrückgänge lagen im Schnitt bei -10% bis -17%! Im Rohstoffbereich konnte nur der Energiesektor positiv abschneiden und einzig bei den ausländischen Aktien konnte der USD im gleichen Zeitraum um 8% an Wert zulegen.

Aktuelle Situation

Der Krieg in Europa, ein zunehmender Konjunkturpessimismus, sowie die Sorge vor anhaltend hohen Inflationsraten, haben an den Aktienmärkten in diesem Jahr zu hohen Kursverlusten geführt. Steigende Zinsen reduzieren die Attraktivität von Aktien, da höhere Anleiherenditen wieder eine Alternative zur Aktie darstellen. Die Hoffnung auf sinkende Inflationsraten, erste Zinssenkungen in 2023, sowie eine nur milde Rezession, verlieh dem Aktienmarkt zuletzt Auftrieb.

Inflation – Rückgang deutet sich immer stärker an

Die Inflation wird stärker fallen als erwartet. Auslöser hierfür sind beispielsweise die deutlich gesunkene Rohstoffpreise, Entspannung bei den Lieferketten und ein deutlicher Rückgang der Transportkosten (z.B. ca. 80% Rückgang Containerkosten von Shanghai nach Los Angeles) aufgrund der nachlassenden Wirtschaftsdynamik.

Containerpreis Shanghai nach Los Angeles

Abb. 1, Quelle: The Daily Shot

Konjunktur – Rezession voraus, aber kein „Credit Crunch“ (Kreditklemme) wie bei der Finanzkrise

Eine globale Rezession ist sehr wahrscheinlich, verschiedene Branchen befinden sich in Kontraktion (Indexzahlen unter 50).

J.P. Global Manufacturing Index

Abb. 2, Quelle: J.P. Morgan, S&P Global

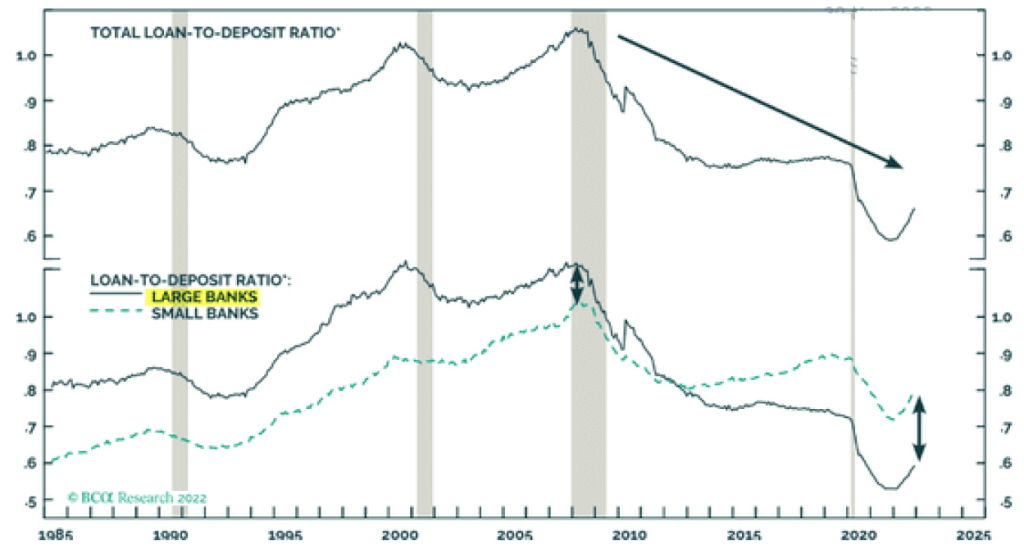

Die Banken dürften deutlich weniger durch eine Rezession getroffen sein als noch während der Finanzkrise, denn sie sind aktuell wesentlich besser finanziert. Es wird aktuell nur Geld verliehen, welches der Bank auch durch Einlagen zur Verfügung steht (Kennzahl unter 1, aktuell ca. 0,65).

Verhältnis Kredit zu Einlagen Ratio

Abb. 3, Quelle: Federal Reserve, Domestic Chartered Commercial Banks

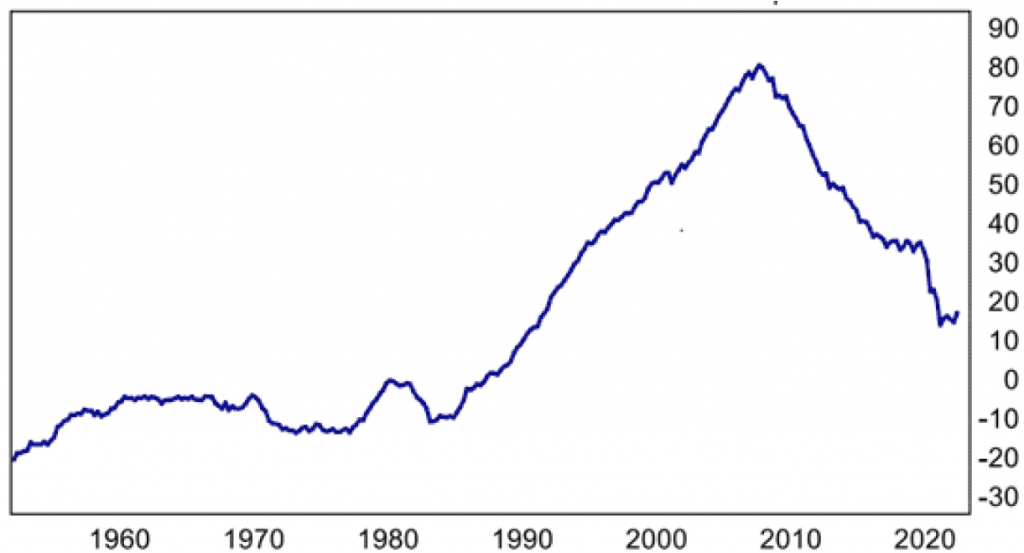

Das gleiche gilt für die Privathaushalte. Der Prozentsatz der Nettoverbindlichkeiten der USA Privathaushalte gegenüber dem verfügbaren Einkommen liegt aktuell bei ca. 20%. Zum Vergleich: Während der Finanzkrise waren es 80%.

Netto Verbindlichkeiten USA Privathaushalte in % zum verfügbaren Einkommen

Abb. 4, Quelle: Mizuho Securities USA, FRB

Ausblick

Wie geht es weiter?

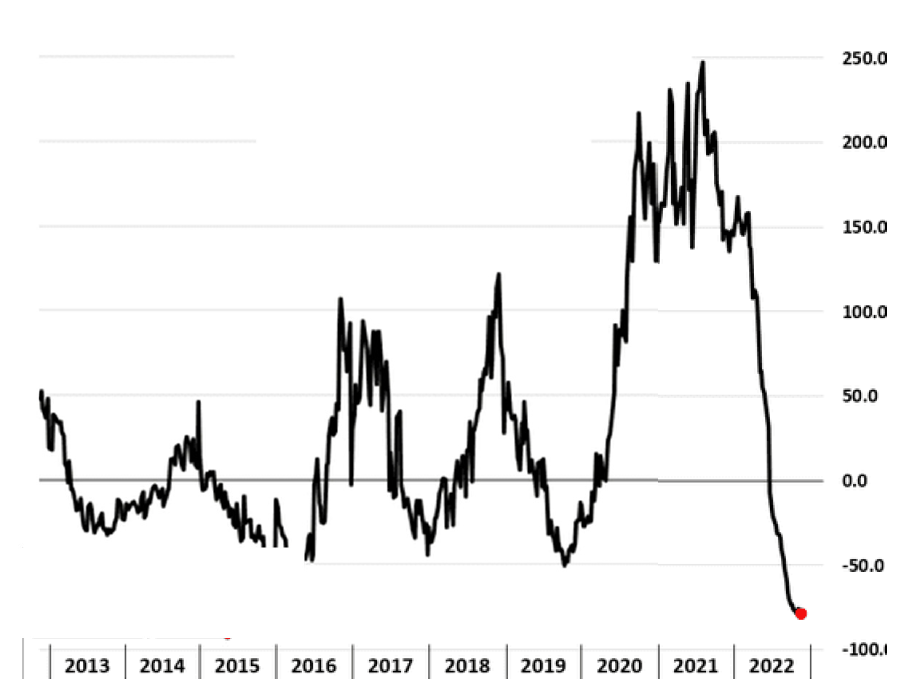

Solange die US-Notenbank an ihrer quantitativen Tightening–Strategie festhält, das heißt, dass die Märkte nicht mit Liquidität versorgt werden, um die Inflation abzukühlen, besteht weiterhin die Gefahr von Kursverlusten an den Aktienmärkten.

US-Notenbank Liquidität in Mrd. US-Dollar vs S&P 500 Index in Punkten

Abb. 5, Quelle: Bloomberg Finance LPC, Morgan Stanley

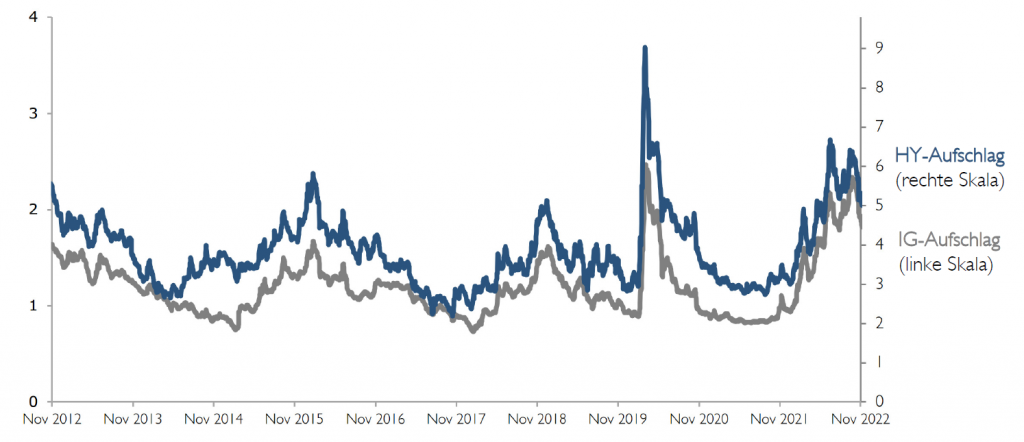

Im Anleihenbereich (Unternehmensanleihen Investment Grade und High Yield) befinden sich die aktuellen Kurse im „Insolvenz-/Default“-Bereich. In der Vergangenheit war dies meistens ein attraktives Investitionsniveau. Die Renditen liegen hier mittlerweile bei 5-7% p.a.

Creditspreads auf historischer Basis

Investment Grade und High Yield

Abb. 6. Quelle: Bloomberg, Institut für Kapitalmarkt, November 2022

Fazit

Die Inflation wird schneller zurück gehen als allgemein angenommen.

Eine weltweite Rezession ist wahrscheinlich.

Die Zinsen am langen Ende dürften den Höhepunkt bereits überwunden haben.

Saisonalität und Sentiment spricht bis zum Jahresende für steigende Aktienkurse.

Das erste Halbjahr 2023 könnte aufgrund weiterer restriktiver Geldpolitik neue Kursverluste bringen.

Rückblick In den ersten 8 Monaten des Jahres 2022 waren die meisten Kapitalmärkten Rückläufig. Die Kursabschläge im Aktienbereich lagen zw. -19% bis – 22% (MSCI

Rückblick In den ersten Monaten des Jahres 2022 ging es an den meisten Kapitalmärkten in den Keller. Die Kursabschläge im Aktienbereich lagen zw. – 10%

Du willst deine Finanzen aufbauen, sichern oder optimieren?

Dann buch dir einfach ein kostenloses Beratungsgespräch für deine Vermögensverwaltung bei uns.